住宅ローン、低金利もあって、借りられる限界ギリギリまでローンを組み35年ローンを組もうと考えている人も多いと思います。

でもちょっと待って、本当に住宅ローンを35年間返し続けられますか?昭和の右肩上がりの時代なら、無理なローンを組んでも、昇級やベースアップで、給料は右肩上がりだし

不動産価格もどんどん上がっている時代でしたから、最悪、家や土地を売却して、ローンの残債を払ってもおつりが来ることも多かったです。

ローンを繰り上げ返済して、どんどんローンの返済期間を短くしたり、あるいは最後は定年退職時の退職金で残債を支払って、あとは年金生活で楽隠居も可能でした。

あるいは最初は、比較的勤務場所に近い場所のマンションを購入し、繰り上げ返済や土地の値上がりを利用して定年後はマンションを売却した利益や退職金で、郊外に一戸建てを購入する様な人も多くいました。

ところが時代は変わり平成から令和に、これまでの住宅すごろくというやり方はとてもじゃないけど無理

逆に定年後も住宅ローンを抱えて、働き続けなければいけないような時代になってきました。

そんな時代の住宅ローンのデメリット、35年間、借金を抱え続ける事のリスクについて考えてみました。

収入は増えないものと考えないといけない

年功序列の日本では、以前は定年まで給料は上がり続けるものという常識があり、今でもその感覚が抜けない人がいます。

住宅を購入する平均年齢はおよそ40歳程度、学校を卒業してから40歳ぐらいまでは、年功序列が崩れつつある日本といえども、会社に入ったばかりの頃に比べればずいぶんを給料も上がってきていて、これからもそれが続きそうだという錯覚を持っている人もいるかもしれません。

しかしこれからの令和の時代は給料は上がらないものと心得ておく必要があります。

給料が上がらない理由は皆さんもなんとなく分かっていると思いますが少し解説してみます。

役職定年や出向

世の中不景気が続いていて、大きな会社でも年功序列で賃金を払うことは重荷になって来ています。特に、年齢が高い社員は勤続年数に比例して給与レベルが高く、はっきり言ってやっている仕事よりも多めの賃金を得ている社員については、会社としては「適正な」賃金水準に下げたいと思っています。

そこで出てきたのが役職定年。一定の年齢になると役職を離れ一般社員扱いになり、今までとほとんど同じ仕事をしているのに給料は半減などという事もあります。

あるいは子会社などへの出向で賃金レベルが低下したという人も増えています。

役職定年は今のところ55~60歳程度の所が多いようですが、更に若年の役職定年を導入している会社も多く、今後役職定年年齢の引き下げも進むと思います。

お子さんが高校や大学進学などでいろいろお金が必要な時期、あるいはお子さんは独立していても、さあこれから老後の貯蓄を殖やそうと思っていた人も、思わぬ大幅な給与引き下げで、貯蓄どころではなくなったという人も多いでしょう

独立行政法人労働政策研究・研修機構

職場における高年齢者の活用等に関する実態調査

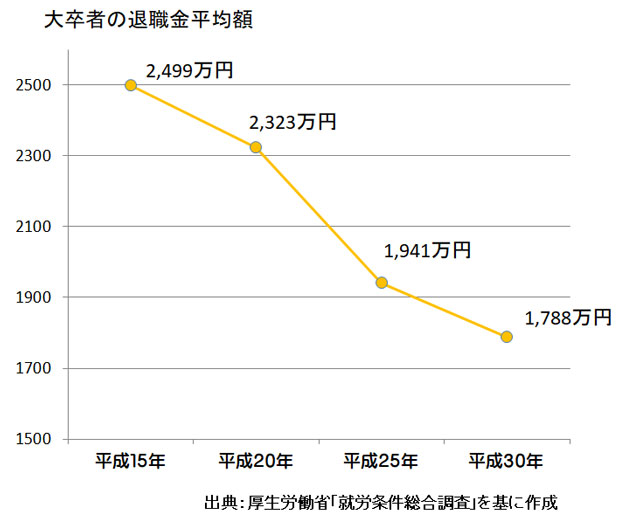

退職金の減少

平成以降、退職金の水準は低下を続けています。退職金自体が減少しているのに加えて、そもそも退職金計算の元になる給与水準が長期間にわたるデフレ経済のために上がっていないので、昔のように、今年退職した人よりも20年後の退職金(給与水準)が高くなるということも期待出来ません。

昭和の時代なら10年前に退職した人がもらった退職金は2000万円、今年退職した人は2500万円、ということは自分の時には少なくとも3000万円位はもらえるだろうなんて捕らぬタヌキの皮算用ができましたが、現在では通用しなくなっています。

昭和ってずいぶん昔に思えるかもしれませんが、今、あなたが40歳前後だとすると、退職するのはおよそ25年後です。

また、会社員で自分の退職金の金額をおおよそでも把握していない人ってずいぶん多く、逆に親の世代の感覚が残っている人も時々見かけます。

ちなみに平成15年~30年の間の大卒の退職金平均額は1,000万円以上低下しています。

定年退職時に、住宅ローンの残債を退職金で一気に支払ってしまうことが困難な場合や、あるいは、退職金で精算してしまうと、預貯金に余裕がなく老後の生活設計が狂ってしまうことも起きるかもしれません。

賃金の上昇は年功ではなく役職や成果に比例するようになって行く

日本では勤続年数に伴い給料が上がっていく年功給与が主流でしたが、近年の不況で、企業が、年功賃金に耐えられなくなって来た結果、職能給(やっている仕事や能力に応じた給与体系)に急激にシフトしつつあります。

若いときは不当に安い給料で働いて、いざ給料が上がってきたところで、給与カットとか、そりゃないでしょって言いたいところですが、給与に見合った仕事をしていない・・というと語弊があるので(^_^)v、会社は従業員が会社の収益に貢献した分だけしか給与を支払う余裕がなくなっています。

ですから、来年や10年後に給与が上がっている保証は全くありません。

35年間ライフスタイルが変わらないのか

前の項で給与は上がるどころか、現在の水準を維持して行くのかさえ分からないと言いました。

そして住宅ローンを組む人の平均年齢はおよそ40歳前後です。最近は結婚年齢が上がり30代になってから結婚する人も多く、生活が落ち着き、給与もそれなりに上がってきて、子供もできた当たりで、そろそろという事になるのでしょうが

40歳の時点で35年ローンを組んだ場合、完済するのはなんと75歳です。前述の通り、今までのように給料が右肩上がりで上昇する事もありませんから、繰り上げ返済や退職金で完済してということが難しくなっています。

となると多くの人が75歳まで住宅ローンを支払い続ける事になります。

そうなると今後35年間、自分のライフスタイルの変化にも考慮しておかないと、大きなリスクを抱え込んでしまうことになります。

不動産の価格は右肩下がり

少子高齢化で近い将来日本の市町村の半分くらいは人の住まない街になると言われています。

地方に行けば相続されないで、所有者不明の不動産や、ボロボロになった廃屋が放置されて社会問題化しています。

そこまで行かなくても、不動産価格はジリジリ値下がりしていますから、今どき購入した不動産が購入時より高くなる可能性はよほどの一等地でない限りありません。

一戸建てにしろマンションにしろ購入した瞬間に価格は1割ほど低下します(販売価格-販売会社の利益=現在価格)

さらに建物は経年劣化で、年々価値が低下していきます。

これがどういう意味を持つかというと、35年フルローンで購入した場合、いったん購入した不動産は、かなり返済が進まないと売却価格より、ローン残高の方が多くなってしまい、ローン返済が滞ったからといって簡単に売却して精算できない事態が発生します。

病気や失業、離婚など

あなたがローンを組んだ後、完済まで35年もあります。今から35年前と言えばまだ昭和の時代です。スマホもなければインターネットも無い時代です。

逆に35年後にあなたはどうなっているか、それこそ神のみぞ知るでしょう。

あなたが病気になって働けなくなったり、共働きであれば奥さんが病気になったり、あるいはどちらかが失業したり、あるいはあなたや奥さんのご両親の介護や子育てで奥さんが働けなくなっているかもしれません。

さらに今はそんなこと考えてないでしょうけど結婚した人の1/3は離婚する時代で、熟年離婚も増えています。

今の幸せな生活が35年間も、何の問題も無く続くと考える方が無理があると思います。

昔なら、給料が右肩上がりだったり、退職金や、最悪、価格が上がった家を売却すれば何とかなりましたから、そういうデメリットは表面化してきませんでしたが、ギリギリのローンを組んでいたとすればちょっとしたトラブルが、そのまま大問題に発展する可能性が高くなっています。

家屋の維持管理にはお金がかかる

自宅や、マンションは購入した後も修理や維持管理にお金がかかります。

一戸建てなら10年おきぐらいに屋根を修理したり外壁の修理、水回りなども長い間にはトラブルが発生してきたりします。

マンションでは修繕積立金を積み立てていますが、販売会社が販売を優先して、修繕積立金を低く見積もっている場合が多く、いざ大規模修繕(マンションだと約15年おきぐらいに必要になってくる)の時に積立金だけでは足りず、まとまったお金を出さないといけないなどといったことも発生することがあります。

また、購入したときには安かった修繕積立金も、実際の修繕計画を見直した結果、大幅に値上げしなくてはいけなかったり(ほとんどの新築マンションではこれに該当します)、ローンを払い終わっても35年も経つと、修繕費用もたくさんかかるようになります。

収入は先細り、ローン返済に追われる中、修理代金の捻出も負担になって来ます。

問題が発生しても簡単に引っ越しできない

隣近所などとのトラブルで、住んでいる自宅に住みにくくなっても、自己保有の自宅だと簡単には移転できないというデメリットは以前から言われていますが

これまで述べてきたとおり、ローンを精算しようとしても、残債が多く簡単にローンを精算できない場合も多いでしょう。

そういう時に、周辺の人と深刻なトラブルに巻き込まれて、もう今の場所には住みたくないと思っても、ローンの精算ができないことで、その家に住み続けなければならない場合も考えられます。

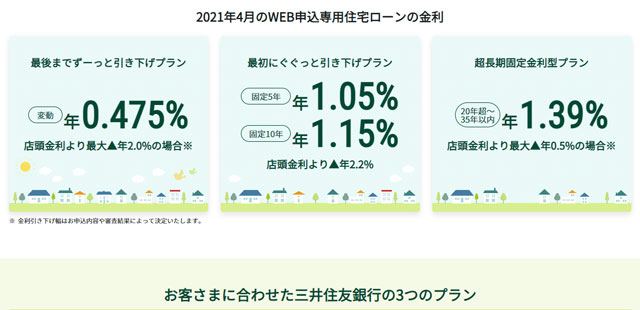

金利の変動

固定金利で借りている場合は問題無いでしょうが、少しでも多く借りたい、あるいは返済額を出来るだけ減らしたいということから、今なら変動金利を選択する人も多いでしょう。

注:現在は固定金利より変動金利が安く、同じ支払額なら固定金利より借入額を多くしたりできますし(もちろん審査に通る必要はあります)、金利の安い変動金利の方が現在は毎月の返済額が抑えられます。

現在(2021.4)最安金利は変動で0.4%程度、35年固定で1.3%程度です(銀行や時期によって変動有り)

仮に3,000万円を35年ローン、ボーナス払い無し毎月均等払いにした場合

金利0.4%だと毎月の支払いは76,557円です。

ところが金利が1%になると支払いは84,685円

さらに金利が3%になると支払いは115,455円になります。

平成元年ころであれば金利5%程度は当たり前でした。今後35年間金利が全く上がらない保証はどこにもありません。逆に、ほとんど0に近い金利がこれ以上、下がることを期待しても意味がありません。

となると、現時点でギリギリのローンを組んでしまうと、昔と違って給料の右肩上がりは期待できず、それよりも働き盛りの40代よりも50代、60代になれば収入が減少する可能性の方が高いかもしれません。

そんな時に、ジリジリと金利が上がって、返済額が増えてきたとして、20年後、30年後(あなたは60歳や70歳になっています)にその金額が本当に支払いできるかどうか、

よほど資産があれば別ですが・・そんなにお金があれば無理なローンは組まないですよね。

住宅ローン金利の例

住宅ローンを組むなら無理のない範囲で

これまで述べてきたとおり、これからの日本を考えた場合、ギリギリのローンを組むと言うことが如何にデメリット、リスクがあるかおわかりになったことでしょう。

ではどうすればいいのか

賃貸に住み続ける

今後少子高齢化でマンションの空き室や、空き屋(一戸建て)の数はどんどん増えていくことが予想されます。

そうなるとこれまで以上に借り手有利な条件で、良質な住宅を賃貸できる場合が多くなってきます。

ですから、今後も賃貸に住み続けるという決断をすることも1つの手だと思います。

返済期間を短くする

返済期間を短くするといっても、あなたが毎月返済できる額にも限度がありますし、これまで述べたとおり、ギリギリの額を返済し続ける事もリスクがあります。

ですから、返済期間を短くすること=なるべく頭金を増やして借入額を少なくすると言うことでもあります。

えー、それじゃあ購入出来ないじゃんっていうことになるかもしれませんが、今後何十年にも渡ってリスクを負って、ギリギリの金額を返済し続けるのはやはり危険です

せめて定年退職になる65歳(おおよその予想)までに支払い終える計画にするという手も有ります。

新築が無理なら中古にするとか、場所にこだわらないなら少し郊外で探してみるなど

となると40歳の人で考えてみると返済期間は25年

借入金額2,000万円であれば

金利0.4%だと毎月7.1万円

金利1%だと毎月7.6万円の返済になります。

将来は70歳定年になるんじゃないかと思われる人もいるでしょう。しかし60代を超えると体力気力も衰えてきますし、60代後半の人が40代と同じようにバリバリと働けるかというと、やはりちょっと難しいと思います。

形ばかりの定年が延びて70歳定年になったとしても多くの人は、給与水準がかなり低下しているはずですから、最初から無理のない返済計画を立てるようにした方が良いと思います。

先にお金を貯める

昔なら、不動産価格が値上がりする前に購入してしまおうとか、多少無理して何とかなるギリギリのローンを組んでも給料は次第に増えていくので、それほどリスクはありませんでしたが、今は違います。

新築の自分の城を持つ事への夢だったり、好き勝手に出来る自分の所有する自宅を一刻も早く持ちたいという気持ちがあるでしょうけど、今は時代が違います。

自分の家が持てるのは先延ばしになるかもしれませんが、まずは先立つ頭金を貯めることにしましょう。

現代は長い目で見れば不動産の価格は右肩下がりですし、ある程度の資金を貯めてローンの金額を極力低くすることで、将来のリスクを低下させることができます。

ローンなら払えるけど貯蓄はなかなかできないってよく言いますけど、住宅ローンと言っても結局借金、ローンを支払っていると思って自分の貯蓄として貯めておけば最悪の事象があっても対応の幅が広がりますし、老後の資金にする事も出来ます。

その上である程度の目処が立ったところで、これならいけそうと思ったところで、住宅を購入しても遅くはないと思います。

まとめ

平成の30年間は、日本経済は発展せず、横ばいの状況が続いてきましたが、最近では更にジリジリと所得は減少傾向にあります。

それなのに税金や社会保障費などは増加、年金は減少を続けています。

こういう時代に35年間、現在の収入でギリギリの住宅ローンを組むデメリットやリスクはご理解頂けたかと思います。

私は不動産屋さんの敵ではなく、住宅を購入させまいとしているわけではありませんが、右肩下がりのこの時代に35年間、想像もできない未来にまで住宅ローンという借金を背負い続けることが如何に危険か

しかも今後、人間がやってきた仕事の多くがAIやロボットに置き換えられていきます。

コンビニやスーパーのレジは無人になっているでしょうし、事務作業の多くもAIが担い、今より少ない人員で処理できるようになります。

10年後の2030年代には車の自動運転レベル5(完全自動運転)が実現すると予測されています。自動運転も最初は限定エリアだけかもしれませんが次第に、全域に広がっていくでしょう。

そうなればトラックやバス、タクシーなども無人運転に切り替わっていき、失業する人も増えるかもしれませんし、高齢者が簡単に職を見つけることも難しくなっているでしょう。

そういう時代になって行くのに、35年間にわたって返済を続けていく莫大なローンを抱えることには、想像もできないようなリスクを抱える可能性があるのではないでしょうか。

AIの発達により、人は仕事を失い、ベーシックインカムが必要になる

コメント